Что может обрушить белорусскую банковскую систему?

Фото: Myfin.by

Самое простое описание работы банков

В нескольких словах это можно описать так:

Банк предлагает физическим и юридическим лицам хранить у себя их деньги. Гарантирует сохранность этих денег и некоторую плату, как правило – в процентном выражении, т.е. доход клиента прямо зависит от суммы и срока вложения.

Полученные от клиентов деньги банк выдает в качестве кредитов. Теперь плату взимает уже банк. Эта плата тоже в процентах, тоже пропорциональна сумме и сроку. Но ставка выше, чем по вкладу.

Разница между этими ставками – доход банка. На который он существует, строит офисы, хранилища, платит персоналу, покупает рекламу, занимается благотворительностью и т.д.

По сути все это верно. Теперь посмотрим, как выглядит реальный оборот денег в банковской системе. Рассмотри некоторые моменты подробнее.

Прием средств на депозит

Приняв от клиента деньги на вклад, банк проводит эти средства по своим счетам. Способ приема денег (наличными или безналичным переводом) принципиального значения не имеет.

Однако в Беларуси (как и в других странах) банки обязаны передавать часть привлеченных активов на хранение в Национальный банк. Так создается резерв для выплат денег клиентам в случае проблем у конкретного банка, повышается общая устойчивость системы. В данный момент норма обязательных резервов для средств рублях – 4%, для валюты – 17%. Так, получив на депозит 1 000 руб., коммерческий банк переведет в Национальный банк 40 руб.

Будем считать, что банк обещал клиенту 20% годовых и обязан вернуть деньги через год. Так у банка появляется обязательство на 1 200 руб. с исполнением через год и свободные 960 руб. Для простоты расчета будем предполагать, что проценты по депозиту будут выплачены вместе с его основной суммой в конце года.

Выдача потребительского кредита

Следующим этапом движения средств может стать выдача кредита физическому или юридическому лицу.

В нашем расчете банк располагает свободными 960 руб. на 1 год. Эти деньги он может выдать в качестве кредита. Пусть это будет потребительский кредит на 1 год под 35% с перечислением на карту клиента. По такой ставке через год клиент вернет уже не 960 руб., а 1296 руб. (для простоты считаем, что вся сумма и проценты возвращаются в конце срока).

Фото: Myfin.by

Доход банка на разнице между ставками составит 96 руб.

Возврат денег в банк из торговой сети

Как правило кредитные средства недолго остаются в руках заемщика, а идут на какие-то покупки или платежи.

Пусть заемщик купит на кредитные 960 руб. смартфон (или другой товар) у продавца, который обслуживается в этом же банке. И рассчитается банковской картой.

Банк взимает с продавца плату за эквайринг, т.е. за перевод и зачисление средств. Тариф за эквайринг колеблется от 0,85% до 3%. Пусть в нашем случае это будет 19,2 руб. (2%).

Итого заработок банка уже:

96 руб. + 19,2 руб. = 115,2 руб.

Размещение денег на расчетном счете

Торговая организация является клиентом этого же банка и оставляет деньги на расчетном счете. За вычетом оплаты эквайринга это 940,80 руб.

У банка опять появляется обязательство создать резерв в Национальном банке. 4% от 940,80 руб. это 37,63 руб.

Фото: Myfin.by

Торговая организация оставляет деньги на своем расчетном счете в банке на 1 месяц. Но банк не держит их там, а выдает краткосрочный кредит под 36% годовых (2% в месяц).

За вычетом обязательного резерва банк может кредитовать 903,17 руб. 2% от этой суммы – 18,06 руб.

Доход банка растет:

96 руб. + 19,2 руб. + 18,06 руб. = 133,26 руб.

Если до конца года эта же сумма вернется на банковский счет еще дважды на такой же срок, а банк повторит ту же кредитную операцию на тех же условиях, то общий доход вырастет до 169,38 руб. Если 960 руб. пройдут через карточный платеж еще 2 раза, то доход банка вырастет до 205,50 руб.

Валютно-обменные операции

Теперь представим, что банк пустил привлеченные средства не на кредитование, а на покупку и продажу валюты. Разница между курсами покупки и продажи валюты в разных банках колеблется от 0,2% до 1,5%.

Если сумма в 960 руб. будет проходить через обмен валют хотя бы 2 раза в неделю с разницей курсов всего 0,5%, то банк заработает на этом 404,63 руб. (это уже с вычетом 20% вкладчику).

Размещение средств на текущих счетах

Представим, что 1 000 руб. досталась банку не в качестве безотзывного вклада на 1 год. Пусть в банке обслуживается два клиента, каждый с зарплатой 1 000 руб. Они хранят деньги на картах, постепенно тратят их, но среднемесячный остаток на каждой карте 500 руб., т.е. суммарно на двух картах – 1 000 руб.

Фото: Myfin.by

Банк не может изъять эти деньги надолго, но может выдавать краткосрочные кредиты под 36% годовых на сумму текущего остатка. Деньги клиентов размещены на условиях вклада до востребования, т.е. по ставке в доли процента (в данном случае этим можно пренебречь). Доход банка составит 345,60 руб. (не забываем про 4% резерва в Нацбанке).

И не забываем, что владельцы зарплатных карт тратят деньги. Если они снимают всю зарплату наличными, а банк назначает комиссию в 1%, то в конце года он получает 12%, т.е. 120 руб. с каждой тысячи, если клиенты рассчитываются картой, то при цене эквайринга в 2% банк зарабатывает на тысяче уже 240 руб. в год.

Реальность сложнее

Эти расчеты условны и сделаны только для иллюстрации того факта что, получив деньги клиента, банк может последовательно совершить с одной и той же суммой множество операций и заработать на каждой из них.

Больше половины доходов банков Беларуси – это процентные доходы, еще около четверти – комиссионные доходы: плата за обслуживание счетов и карт, за переводы и прочие операции с деньгами клиентов. Кстати, у самых эффективных банков доля комиссионных доходов особенно высока.

В примерах мы учли только одну из категорий расходов – отчисления в резервы, на их долю приходится примерно 1/3 совокупных затрат банков Республики, но есть еще операционные расходы – более половины всего объема: текущие траты – от выплат персоналу до проблемных кредитов.

По отчетам последних лет капитал банков действительно более чем на 60% складывался из средств клиентов, и почти такую же сумму банки выдавали в качестве кредитов.

Рентабельность капитала (своего и заемного) всех банковских учреждений Беларуси в прошлые годы была в среднем меньше 10%.

Что в итоге?

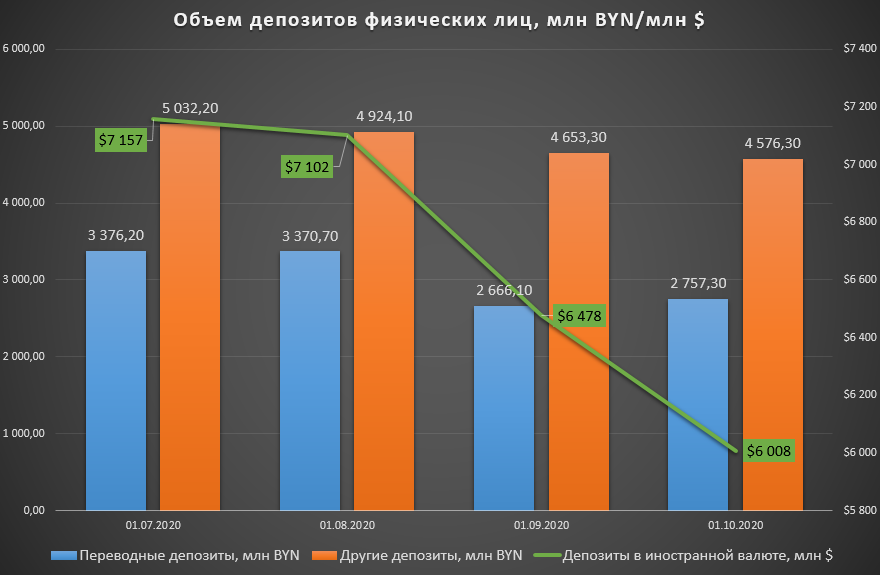

Подтверждается что банки прямо зависят от денег клиентов и существовать без них не могут. По данным Нацбанка на 1 января 2020 на вклады физлиц приходилось 47,4% от всех обязательств банков. Сейчас их значительно меньше из-за оттока в августе-сентябре.

Что будет если снимут все вклады?

Некоторые говорят, что банки обанкротятся, если одномоментно вернут все вклады. Это не так! Они перестанут работать гораздо раньше, а всю сумму вкладов невозможно вернуть сразу даже с господдержкой. Только если не выдать их свеженапечатанными деньгами, что приведет к гиперинфляции.

Мировой опыт показывает, что на спасение банковской системы нужны суммы, сравнимые с ВВП страны. Например, Испания потратила с 2009 года более 51 млрд евро на спасение банков после ипотечного кризиса. Из них в казну вернулось менее 5% средств.

Что случится, если в банки принесут все свободные средства?

Если вдруг население Беларуси перестало бы покупать валюту, импортные товары, но стало сберегать на рублевых депозитах, то поведение банков, вероятно, стало бы совсем «европейским».

Речь о том, что при избытке предложения денег банки снижают проценты по вкладам практически до нуля, а в некоторых случаях даже вводят отрицательные ставки, т.е. берут плату за хранение денег.

Однако это возможно только в устойчивых финансовых и общественно-политических системах, что Беларуси в ближайшее время не грозит. За последние месяцы отток вкладов, особенно валютных, не останавливается.

Инфографика: Myfin.by

Но! Банковская система большей частью принадлежит и контролируется государством. А государство склонно решать проблемы печатанием новых денег. Курс падает в разы и убытки системы распределяются между всеми, кто пользуется рублями.

Заметили ошибку? Пожалуйста, выделите её и нажмите Ctrl+Enter

Дорогие читатели, не имея ресурсов на модерацию и учитывая нюансы белорусского законодательства, мы решили отключить комментарии. Но присоединяйтесь к обсуждениям в наших сообществах в соцсетях! Мы есть на Facebook, «ВКонтакте», Twitter и Одноклассники